Condividere i dati bancari via Open Banking non significa perdere il controllo, ma acquisire un potere senza precedenti sulla propria vita finanziaria.

- La sicurezza è garantita da protocolli europei (SCA) che impediscono la condivisione delle tue password e ti danno il potere di revocare ogni accesso.

- Mettere i tuoi “dati al lavoro” ti permette di accedere a servizi migliori, come prestiti basati sul tuo comportamento reale e non solo sulla busta paga.

Raccomandazione: Invece di temere la tecnologia, impara a governarla. Inizia collegando un solo conto a un’app di gestione finanziaria fidata per vederne i benefici in un ambiente controllato.

L’idea di collegare il proprio conto corrente a un’applicazione esterna suona a molti come dare le chiavi di casa a uno sconosciuto. La paura che i propri dati sensibili, il saldo e la lista movimenti finiscano nelle mani sbagliate è legittima e diffusa. In un mondo digitale pieno di minacce come il phishing e le frodi, la diffidenza è un meccanismo di difesa naturale. Ci hanno insegnato per anni a non condividere mai le nostre informazioni bancarie, e ora ci viene chiesto di fare esattamente il contrario. Questo genera una dissonanza cognitiva che porta molti a rifiutare a priori un’innovazione potenzialmente rivoluzionaria.

E se questo paradigma fosse sbagliato? Se, invece di “cedere” i tuoi dati, li stessi “assumendo” al tuo servizio? L’Open Banking, regolamentato dalla direttiva europea PSD2, non è una porta aperta sul tuo tesoro, ma un sistema rigorosamente controllato che ti trasforma da semplice utente a proprietario attivo delle tue informazioni. Non si tratta più di subire i servizi che la tua banca decide di offrirti, ma di scegliere tu a quale “copilota finanziario” affidare i tuoi dati per ottenere analisi, consigli e opportunità che prima erano impensabili. L’era della banca come un caveau passivo e impenetrabile è finita: benvenuto nell’era della finanza personale, intelligente e proattiva.

Questo articolo è pensato per te, utente scettico. Non ti chiederemo di fidarti ciecamente. Al contrario, ti forniremo gli strumenti per capire i meccanismi, valutare i rischi reali (distinguendoli dalle paure infondate) e scoprire le opportunità concrete. Esploreremo insieme come questa tecnologia ti restituisce il controllo, come può migliorare il tuo accesso al credito, automatizzare i tuoi risparmi e, infine, come sta plasmando il futuro della gestione patrimoniale. È il momento di trasformare la paura in consapevolezza e il dubbio in potere.

Sommario: La guida definitiva alla sicurezza e ai vantaggi dell’Open Banking in Italia

- Perché devi rinnovare il consenso all’accesso ai conti ogni 90 giorni e come revocarlo?

- Come ottenere un prestito grazie all’analisi dei tuoi dati transazionali invece che sulla busta paga?

- Wallet, Oval o Yolt (esempi): quale app offre i migliori insight sulle tue abitudini di spesa?

- L’errore di cliccare su link falsi che simulano le interfacce delle nuove banche digitali

- Quando usare l’algoritmo di risparmio automatico (“arrotondamento”) per mettere via soldi senza accorgertene?

- Come la digitalizzazione azzera i costi di ingresso e uscita sugli investimenti sotto i 100.000 €?

- Come collegare tutti i tuoi conti di banche diverse in un’unica app senza condividere le password?

- Come personalizzare la dashboard dell’Home Banking per monitorare le spese in tempo reale?

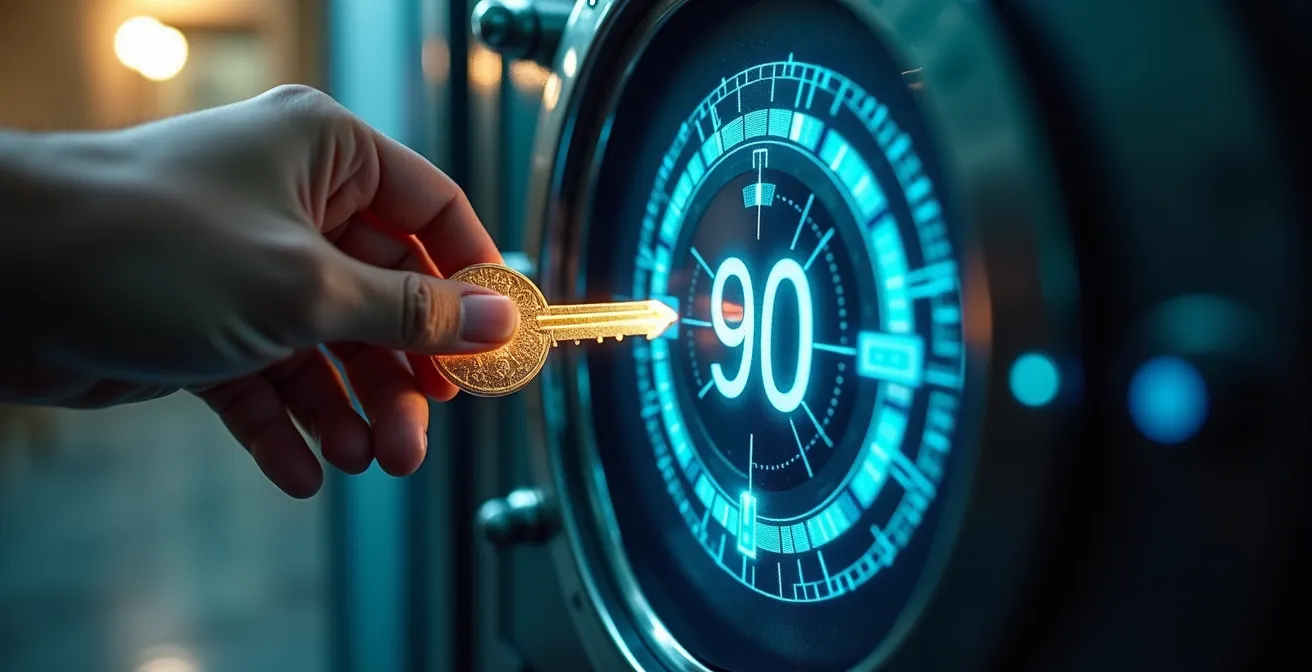

Perché devi rinnovare il consenso all’accesso ai conti ogni 90 giorni e come revocarlo?

Il punto più temuto dell’Open Banking, la condivisione dei dati, è in realtà il suo più grande punto di forza in termini di controllo per l’utente. La normativa non ti chiede un “sì” a vita, ma un consenso temporaneo e specifico. Il limite dei 90 giorni non è una seccatura burocratica, ma il tuo “guinzaglio digitale”. Ogni tre mesi, sei tu a decidere se continuare a concedere l’accesso a un determinato servizio. Se un’app non ti convince più o semplicemente non la usi, non devi fare nulla: il collegamento scadrà automaticamente. Questo meccanismo ti garantisce di non lasciare “porte aperte” a tempo indeterminato, un principio di sicurezza fondamentale.

Ma il tuo potere non si limita all’attesa. Puoi revocare il consenso in qualsiasi momento, con la stessa facilità con cui disdici un abbonamento. Tutte le banche italiane sono obbligate a fornire una dashboard dedicata all’interno del proprio home banking. Da questa sezione, spesso chiamata “Servizi PSD2” o “Gestione consensi”, puoi vedere l’elenco di tutti i provider di terze parti (TPP) a cui hai dato l’accesso, la data di concessione e quella di scadenza. Con un semplice clic, puoi tagliare il collegamento istantaneamente. È la prova tangibile che la proprietà dei tuoi dati rimane sempre tua.

Questa caratteristica è stata progettata proprio per infondere fiducia. Un recente rapporto di Banca d’Italia sottolinea come la normativa europea stabilisca che il consenso all’accesso ai conti deve essere rinnovato ogni 90 giorni per rafforzare la protezione del consumatore. Non sei un passeggero, ma il pilota: decidi la rotta, la durata del viaggio e quando atterrare.

Questa immagine rappresenta perfettamente il concetto: sei tu a detenere la chiave digitale del tuo caveau finanziario e a decidere attivamente chi può accedervi e per quanto tempo. La revoca è un diritto, non una complicata procedura.

Come ottenere un prestito grazie all’analisi dei tuoi dati transazionali invece che sulla busta paga?

Ecco il primo, potentissimo esempio di come “mettere i dati al lavoro” per te. Tradizionalmente, l’accesso al credito si basa su parametri rigidi e spesso discriminatori: la busta paga, la stabilità del contratto di lavoro, la storia creditizia passata. Questo sistema esclude intere categorie di persone, come lavoratori autonomi, freelance o giovani con contratti atipici, la cui capacità di reddito è reale ma non “standard”. L’Open Banking scardina questo vecchio modello.

Consentendo a un istituto di credito di analizzare (in modo anonimo e aggregato) i tuoi dati transazionali, gli fornisci una fotografia molto più accurata e dinamica della tua salute finanziaria. L’algoritmo non vede se hai un contratto a tempo indeterminato, ma osserva la regolarità delle tue entrate, la tua capacità di gestire le uscite, la puntualità nel pagamento delle bollette e la tua propensione al risparmio. In sostanza, valuta il tuo comportamento finanziario reale, non la tua etichetta lavorativa. Questo non solo democratizza l’accesso al credito, ma può anche portare a condizioni migliori per chi dimostra di essere un buon gestore delle proprie finanze.

L’impatto è già misurabile. Uno studio di CRIF evidenzia come i nuovi richiedenti credito che usano l’Open Banking sono aumentati del 27% tra coloro che non avevano una storia creditizia precedente. Questo dimostra che il sistema sta aprendo porte prima sbarrate.

Studio di caso: Il motore di analisi di Experian Italia

Experian Italia è un esempio lampante di questa rivoluzione. Utilizzando il suo motore Trusso, l’azienda è in grado di categorizzare le transazioni bancarie dei consumatori in 94 categorie diverse, raggiungendo una precisione del 90% nell’analisi dei flussi di cassa. Questa granularità permette ai prestatori di valutare la capacità di rimborso con una profondità impensabile basandosi solo sulla busta paga. Il risultato è una valutazione del merito creditizio più equa e inclusiva, che premia la virtuosità finanziaria indipendentemente dalla forma contrattuale.

Questo cambio di paradigma trasforma il tuo estratto conto da semplice documento passivo a un vero e proprio curriculum finanziario attivo, capace di lavorare per te e garantirti nuove opportunità.

Wallet, Oval o Yolt (esempi): quale app offre i migliori insight sulle tue abitudini di spesa?

Una volta compresa la sicurezza e il potenziale, la domanda successiva è: quale copilota finanziario scegliere? Il mercato italiano è ricco di applicazioni (TPP) che, aggregando i dati dei tuoi diversi conti, ti offrono una visione unificata e intelligente delle tue finanze. L’obiettivo di queste app non è solo mostrarti un saldo consolidato, ma fornirti insight azionabili sulle tue abitudini di spesa, aiutandoti a identificare sprechi, a ottimizzare il budget e a raggiungere i tuoi obiettivi di risparmio.

La differenziazione tra queste app risiede nella profondità dell’analisi, nell’interfaccia utente e nelle funzionalità aggiuntive. Alcune si concentrano su una categorizzazione delle spese estremamente dettagliata e automatica, altre puntano sulla gamification del risparmio, altre ancora integrano funzioni di investimento. La domanda che devi porti è: “Di cosa ho più bisogno? Di un controllore pignolo, di un motivatore per il risparmio o di un trampolino per gli investimenti?”.

Un dubbio comune è legato al loro modello di business: se sono gratuite, dove sta il guadagno? Molte operano con un modello “freemium”: le funzioni base di aggregazione e analisi sono gratuite, mentre servizi avanzati (come carte con vantaggi esclusivi, cambio valuta illimitato o consulenza) sono a pagamento. Non vendono i tuoi dati personali, ma guadagnano offrendo valore aggiunto. La scelta dipende quindi dalle tue esigenze specifiche, come illustra questo confronto.

La tabella seguente offre una panoramica comparativa di alcune delle soluzioni più popolari in Italia, per aiutarti a capire quale si adatta meglio al tuo stile di gestione finanziaria.

| App | Categorizzazione Spese | Risparmio Automatico | Costo | Peculiarità |

|---|---|---|---|---|

| Gimme5 | Automatica base | Arrotondamenti + regole custom | Gratuita base, 1€ prelievi | Investe in fondi AcomeA SGR |

| Satispay | Dettagliata personalizzabile | Spiccioli + periodico | Gratuita | Salvadanaio remunerato disponibile |

| Oval Money | 94 categorie AI | 3 tipi di Step automatici | Gratuita base | Collegamento social per risparmio |

L’errore di cliccare su link falsi che simulano le interfacce delle nuove banche digitali

È fondamentale fare una distinzione netta: una falla nella sicurezza dell’utente non è una falla nella tecnologia dell’Open Banking. Il rischio più grande oggi non risiede nella robustezza delle API bancarie, ma nell’ingegneria sociale, ovvero nel phishing. I truffatori sono diventati abili nel creare email, SMS o siti web che imitano alla perfezione le interfacce delle banche o delle app Fintech, inducendoti a inserire le tue credenziali su una pagina falsa.

Qui l’Open Banking, paradossalmente, aumenta la tua sicurezza. Come vedremo nel dettaglio più avanti, il processo di autenticazione (SCA) prevede che tu venga sempre reindirizzato al sito o all’app ufficiale della TUA banca per inserire le credenziali. Non dovrai mai inserire la password della tua banca principale all’interno di un’app di terze parti. Se un’app te lo chiede, è un campanello d’allarme rosso: si tratta quasi certamente di una truffa. La tecnologia è progettata per proteggerti, ma la vigilanza umana rimane l’ultimo, insostituibile baluardo.

Le infrastrutture tecnologiche che abilitano l’Open Banking sono estremamente sicure e monitorate. I dati di Banca d’Italia confermano la loro affidabilità: le interfacce PSD2 hanno raggiunto un tasso di errore sotto il 5%, un indice di stabilità e performance molto elevato. Il sistema è solido; il punto debole rimane il fattore umano.

Questa immagine è una metafora perfetta: la tecnologia (la sfera protettiva) è sicura, ma l’amo del phishing cerca sempre di aggirarla tentando di ingannare te, l’utente. La tua consapevolezza è lo scudo più efficace.

Il tuo piano d’azione per un audit di sicurezza personale

- Punti di contatto: Fai una lista di tutte le email e gli SMS che ricevi riguardo ai tuoi conti. Sii scettico verso ogni comunicazione che crea urgenza.

- Verifica del mittente: Controlla sempre con attenzione l’indirizzo email o il numero di telefono del mittente. Non cliccare mai su link sospetti. Digita l’indirizzo della tua banca manualmente nel browser.

- Coerenza dell’autenticazione: Ricorda la regola d’oro: l’autenticazione avviene SOLO sul sito/app della tua banca. Qualsiasi altra richiesta di password è una trappola.

- Monitoraggio dei consensi: Almeno una volta al mese, accedi alla sezione “Gestione consensi PSD2” del tuo home banking e verifica quali TPP sono attivi. Revoca quelli che non usi.

- Piano di reazione: Salva il numero verde per il blocco delle carte della tua banca nella rubrica del telefono. In caso di dubbio, la prima azione è chiamare e chiedere verifica.

Quando usare l’algoritmo di risparmio automatico (“arrotondamento”) per mettere via soldi senza accorgertene?

Se ottenere un prestito è un esempio di come i tuoi dati lavorano per te in modo “attivo”, il risparmio automatico è l’esempio perfetto di come possono farlo in modo “passivo” e quasi invisibile. Una delle funzionalità più apprezzate delle app Fintech è l’algoritmo di arrotondamento: per ogni spesa che effettui con la tua carta, l’app arrotonda l’importo all’euro successivo e sposta la differenza in un salvadanaio digitale. Un caffè da 1,20€ genera 0,80€ di risparmio; una spesa da 15,50€ ne genera 0,50€. Sono micro-risparmi che, presi singolarmente, sono impercettibili, ma che sommati a fine mese possono fare la differenza.

Questa funzione è ideale per chi fatica a risparmiare attivamente, per chi pensa “non mi avanza mai nulla a fine mese”. Sfrutta un principio psicologico noto come “salienza”: non percependo l’impatto sul budget quotidiano, l’azione di risparmiare non richiede sforzo né disciplina. È il tuo copilota finanziario che lavora in background per te. Molte app permettono anche di applicare un moltiplicatore a questi arrotondamenti (x2, x5, x10), accelerando drasticamente l’accumulo senza aumentare la percezione dello sforzo.

L’efficacia di questo strumento non è teorica, ma provata sul campo. È particolarmente potente per costruire un fondo di emergenza o per raggiungere piccoli obiettivi di spesa (un viaggio, un nuovo gadget) senza dover impostare bonifici mensili che pesano sul bilancio.

Studio di caso: Il successo di Gimme5 e l’adozione giovanile

Gimme5, l’app di AcomeA SGR, è un esempio di successo in Italia. Con oltre 48.000 clienti, l’app dimostra come l’arrotondamento sia una strategia vincente. Secondo le loro analisi, un cliente medio che attiva la funzione di arrotondamento con un moltiplicatore x5 accumula circa 50€ al mese senza quasi accorgersene. Questo conferma la potenza del micro-risparmio automatizzato. Inoltre, dati di Intesa Sanpaolo rivelano che il 73% dei giovani titolari di conti presso la banca attiva funzioni di risparmio automatico, a testimonianza di come le nuove generazioni abbiano già abbracciato pienamente questa filosofia di gestione finanziaria assistita.

Questa non è magia, ma matematica e psicologia applicate. È un altro modo in cui l’Open Banking trasforma i tuoi dati di spesa in uno strumento proattivo per il tuo benessere finanziario.

Come la digitalizzazione azzera i costi di ingresso e uscita sugli investimenti sotto i 100.000 €?

L’Open Banking non impatta solo la gestione quotidiana e il credito, ma sta rivoluzionando anche il mondo degli investimenti, rendendolo più accessibile ed economico, specialmente per i piccoli e medi risparmiatori. Tradizionalmente, investire tramite i canali bancari comportava una serie di costi spesso onerosi: commissioni di ingresso, di gestione, di uscita e costi di transazione che erodevano significativamente i rendimenti, soprattutto su capitali inferiori ai 100.000€.

La combinazione di broker digitali e Open Banking abbatte queste barriere. I broker online hanno strutture di costo molto più snelle rispetto alle banche tradizionali e offrono commissioni drasticamente inferiori. L’Open Banking si inserisce in questo quadro come l’olio che fa girare l’ingranaggio senza attriti: permette di trasferire fondi istantaneamente e senza costi dal tuo conto corrente principale al tuo conto titoli. Questo elimina le commissioni sui bonifici e i tempi di attesa, rendendo possibili strategie di investimento come i Piani di Accumulo del Capitale (PAC) in modo molto più efficiente.

Questa sinergia crea un ambiente in cui anche piccoli capitali possono essere messi a frutto senza essere divorati dai costi. La tendenza è globale e inarrestabile: uno studio di Juniper Research prevede che le transazioni Open Banking supereranno i 330 miliardi di dollari entro il 2027, un’onda spinta in gran parte proprio dal settore degli investimenti e dei pagamenti digitali.

Studio di caso: ETF, Directa vs. banca tradizionale

Un confronto pratico chiarisce la differenza abissale. Investire 10.000€ in un portafoglio di ETF tramite un broker digitale italiano come Directa comporta tipicamente commissioni totali annue inferiori allo 0,20%. Lo stesso investimento effettuato tramite un canale bancario tradizionale può facilmente arrivare a costare tra l’1,5% e il 2% annuo. Su 10 anni, la differenza in termini di rendimento netto è enorme. Inoltre, i broker digitali operano in regime amministrato, sollevando l’investitore da complesse dichiarazioni fiscali, un altro costo (di tempo e di commercialista) azzerato dalla digitalizzazione.

In questo scenario, l’Open Banking agisce come un catalizzatore, rendendo il processo di investimento non solo più economico, ma anche più semplice e immediato per tutti.

Come collegare tutti i tuoi conti di banche diverse in un’unica app senza condividere le password?

Siamo arrivati al cuore tecnico della questione, il meccanismo che rende tutto l’ecosistema Open Banking possibile e, soprattutto, sicuro. Come fa un’app di terze parti a “leggere” i dati del tuo conto senza che tu le fornisca le tue credenziali? La risposta si chiama Strong Customer Authentication (SCA), un protocollo di sicurezza imposto dalla direttiva PSD2.

Il processo è un dialogo a tre (tu, l’app e la tua banca) orchestrato per garantire la massima sicurezza. Quando dall’app (il TPP) avvii il collegamento di un nuovo conto, succede questo:

- L’app non ti chiede la password. Ti reindirizza automaticamente all’ambiente sicuro della tua banca (il suo sito ufficiale o la sua app mobile).

- All’interno di questo ambiente protetto e familiare, la tua banca ti chiede di autenticarti come fai sempre: con username, password, impronta digitale o riconoscimento facciale.

- Una volta che la banca ha verificato la tua identità, ti mostra una schermata di autorizzazione dove ti chiede esplicitamente il permesso di condividere determinati dati (es. solo saldo e movimenti, non la possibilità di fare bonifici) con l’app che ha richiesto l’accesso.

- Solo dopo il tuo consenso esplicito, la banca genera un “token”, una sorta di chiave digitale sicura e temporanea, e la consegna all’app.

L’app userà questo token per accedere ai dati che hai autorizzato, per un massimo di 90 giorni. Le tue vere credenziali non lasciano mai l’ambiente della tua banca e non vengono mai memorizzate dal TPP. È questo il segreto che rende il sistema robusto. E non è più una tecnologia di nicchia: secondo un’analisi di CRIF, la fiducia sta crescendo rapidamente, tanto che quasi la metà degli utenti italiani (49,2%) ha già connesso almeno un conto nel primo semestre del 2024.

I punti chiave da ricordare

- Pieno controllo: La regola dei 90 giorni e la possibilità di revoca immediata ti garantiscono la totale proprietà e gestione dei tuoi dati.

- Dati al lavoro per te: L’analisi delle transazioni apre a servizi personalizzati come prestiti più equi, risparmi automatici e investimenti a basso costo.

- Sicurezza by design: La tecnologia (SCA) è progettata per essere sicura, impedendo la condivisione delle password. Il vero rischio è l’errore umano (phishing).

Come personalizzare la dashboard dell’Home Banking per monitorare le spese in tempo reale?

Abbiamo visto come funziona la sicurezza e quali sono i benefici concreti. Ora, guardiamo al futuro. L’Open Banking è solo il primo passo di una rivoluzione più ampia: l’Open Finance. L’obiettivo non è più solo aggregare i conti correnti, ma creare una dashboard patrimoniale completa, un unico punto di controllo per tutta la tua vita finanziaria. Le performance tecnologiche sono ormai mature: secondo i dati di Banca d’Italia, le API delle banche italiane hanno raggiunto prestazioni ottimali con un tempo di risposta medio di 600 millisecondi, garantendo un’esperienza utente fluida e in tempo reale.

Immagina di aprire un’unica app e vedere non solo i saldi dei tuoi conti, ma anche il valore del tuo portafoglio di investimenti, la situazione del tuo fondo pensione, lo stato delle tue polizze assicurative e persino il montante del tuo TFR. Questa visione olistica, che oggi richiede l’accesso a decine di portali diversi, diventerà la normalità. Ti permetterà di prendere decisioni finanziarie molto più informate, avendo sott’occhio l’intero quadro e non solo un pezzetto del puzzle.

Questa non è fantascienza, ma l’obiettivo del regolamento europeo FIDA (Financial Data Access), attualmente in discussione, che mira a estendere i principi dell’Open Banking a tutto il settore finanziario entro il 2025-2026. In Italia, l’ecosistema è già pronto, con 377 istituzioni finanziarie e 85 provider terzi già attivi e pronti a costruire questi nuovi servizi.

L’evoluzione verso l’Open Finance in Europa

Il regolamento FIDA rappresenta il prossimo stadio evolutivo. Se la PSD2 ha aperto i dati dei conti di pagamento, FIDA aprirà l’accesso (sempre su consenso dell’utente) a dati su investimenti, assicurazioni e pensioni. Le future dashboard finanziarie diventeranno veri e propri “cruscotti di vita finanziaria”, in grado di offrire analisi predittive, simulazioni pensionistiche e consigli di asset allocation basati sulla totalità del patrimonio. Il tuo copilota finanziario diventerà un vero e proprio stratega patrimoniale, aiutandoti a navigare la complessità con una chiarezza senza precedenti.

Abbracciare l’Open Banking oggi significa prepararsi a questo futuro, imparando a usare strumenti che diventeranno presto indispensabili per una gestione finanziaria consapevole ed efficace.

Il passaggio da una finanza passiva a una proattiva non è più una possibilità, ma una realtà a portata di mano. Per iniziare a trasformare i tuoi dati in un alleato, il primo passo concreto è esplorare una delle app di gestione finanziaria e testarne le funzionalità in un ambiente controllato.